作为个人养老金账户的管理机构,商业银行在个人养老金制度扮演着“入口”的角色,并且在个人养老金产品的供给、代销、投资咨询等多个方面发挥积极作用。

目前,获批开办个人养老金账户的商业银行共23家,包括工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行等6家大型银行,中信银行、光大银行、华夏银行、民生银行、招商银行、兴业银行、平安银行、广发银行、浦发银行、浙商银行、渤海银行、恒丰银行等12家股份制银行,北京银行、上海银行、江苏银行、宁波银行、南京银行等5家城市商业银行。

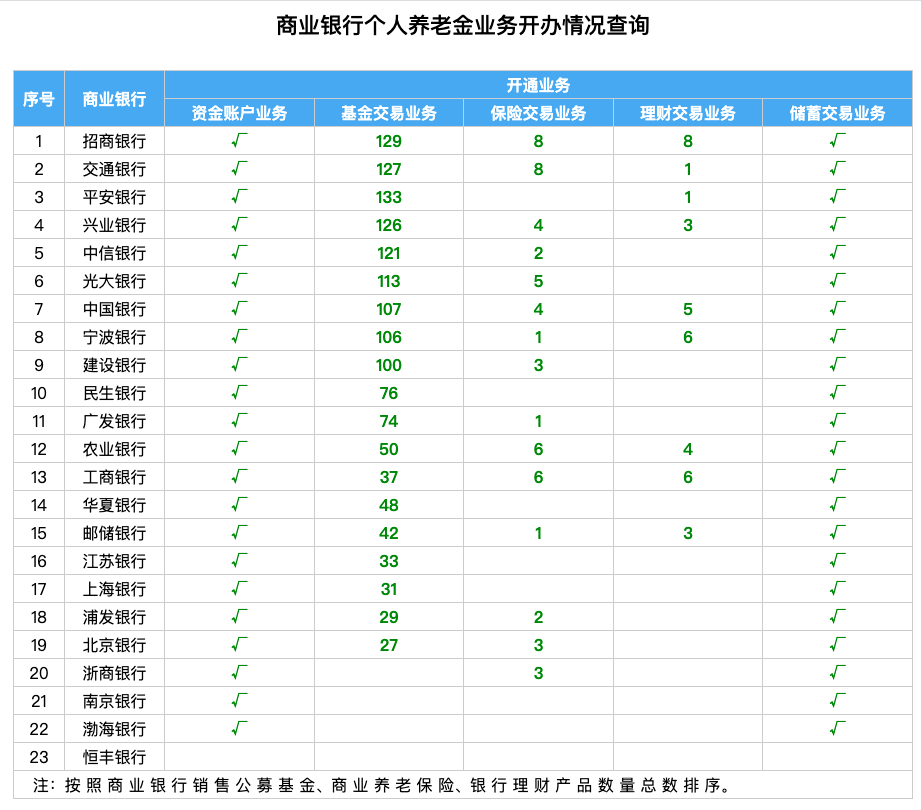

从商业银行个人养老金业务开办情况来看,据国家社会保险公共服务平台披露,目前,23家获准开办个人养老金业务的银行中,除恒丰银行外,其余22家均已开设了资金账户和储蓄交易业务,其中,19家银行开设了基金交易业务,15家银行开设了保险交易业务,9家银行开设了理财交易业务。

国家社会保险公共服务平台披露的商业银行个人养老金业务开办情况。

具体来看,在基金交易业务发方面,仅浙商银行、南京银行、渤海银行和恒丰银行尚未设立该类业务,共有9家银行代销基金数量超百只,包括招商银行、交通银行、平安银行、兴业银行、中信银行、光大银行、中国银行、宁波银行和建设银行。

在保险交易业务方面,销售保险产品超5款的银行包括光大银行、农业银行、工商银行、交通银行和招商银行,其中,招商银行和交通银行数量最多,均为8款产品。

在理财交易业务方面,开设该业务的银行包括招商银行、交通银行、平安银行、兴业银行、中国银行、宁波银行、农业银行、工商银行和邮储银行,其中,招商银行理财产品最多,共8款,其次是工商银行和宁波银行,均为6款。

在开户情况方面,各银行并未在公开渠道公布相关数据。在此前兴业银行召开的2022年报发布会上,该行高管透露,截至2022年末,该行已经累计开立个人养老金账户229.16万户,位列全行业第三位,市场占有率超10%,仅次于建设银行和工商银行。

在产品展示、投教和购买体验上,各家银行表现如何?

界面新闻通过查询银行App和走访北京地区线下网点的方式,对国有六大行、招商银行和北京银行的个人养老金产品进行实测后发现,个人养老金的试点仍存在不少问题,全面推广个人养老金“道阻且长”。

在线上产品实测时,界面新闻发现,各家银行的养老金产品供给数量不均衡,部分银行仅针对已经在该行开立个人养老金账户的用户展示个人养老金产品,仅有个别银行支持对不同产品进行对比,并根据用户个人实际情况进行产品推荐。

国有六大行、招商银行和北京银行个人养老金产品,界面新闻据各银行App和银行工作人员提供资料整理。

具体来看,存款产品方面,同一家银行不同地区的存款产品年利率、起存金额存在差异;国有大行的养老金专属存款产品年利率与普通整存整取产品年利率较为接近,并不具有太大的吸引力;在理财产品方面,可选择的产品较少;在基金产品方面,部分银行App可投资的产品较少,部分银行展示产品数量多且“眼花缭乱”,较难进行选择,仅有少数银行将基金按照投资者年龄和风险偏好进行展示,并提供将不同产品对比的功能。

在线下网点走访时,部分银行理财经理对个人养老金的产品并不熟悉,无法对投资者筛选产品提出有针对性的投资建议,并且对个人养老金制度的抵税的金额并不了解。在界面新闻咨询个人养老金账户中的保险产品时,多位银行理财经理甚至指出,不如直接购买银行其他的理财保险,并表示目前复利为3.5%的理财产品即将停售,建议及早购买。

值得一提的是,界面新闻关注到,当前,多家银行的个人养老金产品中的基金收益率均为负值,部分基金已跌破净值。

对此,星图金融研究院高级研究员黄大智表示,这与整个市场的表现息息相关,从年初至今,整个股市的表现是非常分化的,除了“中特估”和AI这两条线之外,其他行业和板块基本上都是下跌的,特别近期经历了比较大幅度的下跌幅后,基本上除了个别板块之外,大部分行业都已经跌破年初的基金行业平均水平。从Wind偏股指数基金和Wind偏股权益类基金来看,也是亏损的。由于相应的权益占比比较高的养老基金产品和整个市场的表现是息息相关的,所以在整个大的市场环境较差的情况下,这类基金出现亏损是比较正常的现象。

个人养老金产品丰富度大增,为何“叫好不叫座”?

自个人养老金落地以来,入选产品不断扩容。截至目前,个人养老金产品合计652只,包括465款存款产品,137只基金、保险产品32款、理财产品18款。

以保险为例,在32只商业养老保险产品中,除了最早加入个人养老金的专属商业养老保险外,年金险、两全险、万能险也不断被补充进名单。

传统的养老年金保险,是以养老保障为目的的保险类型,也是年金保险的一种特殊形式。在保险合同约定的年龄开始,可每年定期领取固定金额的养老金,且领取金额是写进保险合同的。与养老年金保险以养老保障为主要目的不同,两全保险兼顾生存保障与身故保障,生存期满获取丰厚保险金,保险期间内身故赔付享有杠杆。

国民养老保险相关人士向界面新闻介绍,养老年金是养老保障的压舱石,适合首次为自己配置养老储备产品的客户,作为社保养老的有效补充;专属商业养老保险普惠让利,缴费方式灵活,适合各年龄段客户为自己进行养老储备;而两全险适合具备养老储备需求,同时希望获得身故保障的客户。

北京工商大学中国保险研究院副秘书长宋占军向界面新闻表示,两全保险、年金保险的加入,以及上述产品的万能型产品的出现,有助于为消费者增加产品选择范围,为消费者在个人养老金投资期间调整保障方案提供便利。 “原有专属养老保险产品在投保后不能调整,而两全保险等产品可以在一个保险期间到期后重新投保或选择其他保险方案。”他指出。

个人养老金保险产品的收益率也颇为可观,以首批7款专属商业养老为例,稳健型账户2022年结算利率最低为4%,最高为5.15%;而进取型账户2022年结算利率最低为5%,最高可达5.6%。

然而大量新产品的涌入并没有带来“叫好又叫座”的局面,更多人徘徊在投资的十字路口。

中国保险资产管理业协会执行副会长兼秘书长曹德云日前在“2023清华五道口全球金融论坛”上表示:个人养老金制度落地实施4个月,效果呈“两低三不”漏斗状,即建立账户人数占基本养老保险参保人数比例低、已缴费人数占建立账户人数比例低;产品供应不均衡、选购渠道不畅、民众参保意愿不强。

从人社部公布的数据看,截至2023年3月,有3038万人开立个人养老金账户,其中900多万人完成了资金储存,储存总额182亿元,人均储存水平2022元,距离抵扣上限还有较大空间,购买产品总额110多亿元,人均购买产品金额约为1222元,仅为购买上限的10%。

居住在杭州的大厂员工陈洁告诉界面新闻,积存时间长是目前“劝退”她存入个人养老金的最大原因。“在目前大厂频繁裁员的环境下,未来现金流不确定因素太多了,还不知道明年此时我的房贷能否还上,就更别提为我六十多岁存钱了。”

个人养老金抵税情况,图片来源:“中银保险”微信号

陈洁和李义做法并非个例。中国保险资产管理业协会近日发布的《中国养老财富储备调查报告(2023)》显示,有24%的受访者对参与个人养老金的态度是“再观望一下,看看其他人是否参与”,存在一定的从众心理。有近三分之一受访者不愿意参加个人养老金是因为没有余钱进行额外存储;近三分之一受访者是因为个人养老金账户领取条件严格、锁定时间长。

对于个人养老金“开户热投资冷”,国民养老保险相关人士分析指出,尽管很多人愿意参加个人养老金计划,但广大人民群众对个人养老金政策的了解程度总体偏低。多数群众认为个人养老金政策的吸引力主要是税优政策,因此部分无法享受税优政策的人即使开了户,缴存与购买产品的意愿也较弱。另外,从对个人养老金制度灵活性的诉求看,多数人希望个人养老金账户与个人养老金产品有一定的灵活性。

易观分析金融行业高级咨询顾问苏筱芮表示,近期银行机构的个人养老金账户争夺战愈发激烈,但目前来看,一些银行客户对银行个人养老金账户持观望态度,致使开户、缴存显冷,背后原因多样,既包括了不了解、不知晓个人养老金账户的具体使用方法,也涵盖了部分客户仅仅出于“薅羊毛”的心态进行开户,后续各类看似“麻烦”的操作并不感兴趣,因而造成了开通个人养老金账户后静默。

黄大智认为,开设账户后,每年最多存入12000元,这对于一些投资者来说是笔不小的支出,而且投资期限很长,需要退休后才能取出,因此投资者会持有一个比较审慎的态度。与此同时,存入资金会牺牲掉资金的流动性,存入资金后,投资决策将带来相应的投资者心理账户的损益,因此会延长投资者的决策链。对投资者而言,开户后的每一步难度都在增强。

开户热投资冷何解?

全国政协委员、中国社科院世界社保研究中心主任郑秉文此前公开表示,普惠是第三支柱的重要标志,提高制度的惠及率是第三支柱的重要目标,而提高收益率则是第三支柱发展起来的关键。

郑秉文指出,社保基金在过去20年里可以获得8.33%的年化收益率,一个重要的优势在于其可以进行长周期资产配置,而“长钱长跑”同样是第三支柱的特征。

全球最大的养老金与资产管理公司之一励正集团中国区总裁张雨萌告诉界面新闻,相比于投资收益率和税收优惠,个人养老金更重要的是两个匹配:产品和目标客户的风险偏好匹配以及期限匹配。“从企业年金的参与度可以发现,制约参与度的原因不一定是税优不够,而是在这个平台上默认的投资选择和其他三方和基金公司渠道比没有优势,参与者买不到想买的产品”。

“做任何投资都是为了获取绝对收益,养老投资也不例外。资本市场中长期的投资收益都是不错的,至少可以跟上GDP的增长。养老金投资策略很大程度上其实是在做一件事:汇聚短期的资金形成中长期资金,进行中长期的投资,最大程度享受资本市场的复利和时间溢价。”张雨萌进一步表示。

如何解决“开户热投资冷”?在开户到投资体验方面,张雨萌建议,开户的时候应尽量形成闭环体验,可以考虑逐渐加入个人的默认投资选择,而用户也可以在任何时候更改这一投向。

在金融机构层面,黄大智指出,在投资者教育层面,金融机构可以加强个人养老金账户的宣传,特别是对于投资者的益处,比如,个税的抵扣、产品的安全性和收益性,还有个人养老金制度有益于个人长期养老的规划。

黄大智提出,商业银行在推荐各类个人养老金产品时,首先,应该注意需要和用户的风险偏好进行匹配;其次,在投资者教育方面,个人养老金账户是一个长期的投资方式,一旦钱存进去就很难取出来,相当于需要牺牲可能长达三、四十年的流动性,产品的投资周期也贯穿缴费第一年直至退休,因此投资逻辑需要和传统的资产配置进行区分;最后,在为用户推荐养老产品时,应该根据养老产品体系去推荐,而不是单单推荐个人养老金账户的产品,还可以推荐企业年金、商业保险等产品,综合为用户进行养老产品配置。

“对于银行机构来说,应当针对客户在养老领域的需求进行有针对性的调研,通过产品、服务及用户体验的提升来进一步吸引客户,例如在养老金可投资范围上进行合理拓宽,根据客户的不同风险承受能力进行细化,或是持续丰富养老相关的产品及服务矩阵等。”苏筱芮建议。

从宏观层面,国民养老保险相关人士建议,国家应统一规划开展个人养老金投资者教育,明确投资者教育的目标、原则、理念和方法,制定适合养老金投资者教育的计划和方案,促使人们更加理性、更加长远地去理解与参与个人养老金。

(应受访者要求,陈洁、李义为化名。)

责任编辑:

支付宝转账赞助

支付宝扫一扫赞助

微信转账赞助

微信扫一扫赞助